América Latina: Perú cae 15 puntos en Índice de Clima Económico

El Índice de Clima Económico (ECI) de América Latina desciende en el segundo trimestre de 2022 con respecto al trimestre anterior y a similar período de 2021. La economía de la región va mejor que en el punto álgido de la pandemia sin vacunas, pero no ha logrado volver a los niveles de 2019. El impacto de la Guerra en Ucrania se evaluó en una encuesta especial. En resumen, solo un país considera que el impacto de la guerra es favorable para el crecimiento del PIB, cuatro países creen que influirá negativamente en el PIB y cuatro países creen que puede tener un efecto neutral.

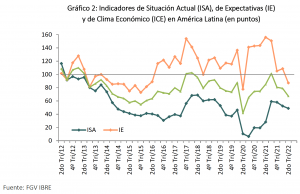

El Índice de Clima económico (ICE) de América Latina, que elabora trimestralmente el Instituto Brasileño de Economía (IBRE) de la Fundación Getulio Vargas (FGV), retrocedió 11,7 puntos entre el primer y segundo trimestre del 2022. En el mismo período de 2020, el ICE retrocedió 46,1 puntos, cuando la pandemia pasó a ser el tema prioritario en la agenda de todos los países, pero en ese entonces inició una trayectoria de ascenso, aunque todavía en la zona desfavorable del ciclo económico.

«En el tercer trimestre de 2021, el índice alcanzó el nivel neutral de 100 puntos, pero volvió a caer en los siguientes trimestres, lo que sugiere que el resultado no se explica solo por los impactos de la pandemia», señala el informe.

Según el IBRE, la caída del ICE en el segundo trimestre de 2022 estuvo influenciada por el resultado del Indicador de Expectativas (IE), que muestra una diferencia de 21,4 puntos respecto al trimestre anterior. El IE había estado en una trayectoria descendente desde el segundo trimestre de 2021 y en el segundo trimestre de 2022 pasó a la zona desfavorable.

En el caso del Indicador de Situación Actual (ISA), la caída fue de 3,5 puntos entre el primer y segundo trimestre de 2022. Cabe señalar que, el indicador se mantiene en zona desfavorable desde el segundo trimestre de 2012.

En el análisis comparativo a continuación, los resultados del segundo trimestre de 2022 se compararon con los del mismo período de 2019, 2020 y 2021. Los indicadores de 2022 muestran una disminución en comparación con 2019, la mayor diferencia está en el IE (-22 puntos) y mejora con respecto a 2020.

En comparación con 2021 hay una mejora en las condiciones actuales reflejadas por el ISA, pero un empeoramiento significativo de las expectativas captadas por el IE, que cayó 68,8 puntos en el período, sugiriendo un escenario de incertidumbres asociadas con un posible impacto de la guerra en Ucrania, además de factores internos específicos del país.

Clima económico: Resultados por país

La Tabla 2 resume los resultados del Clima Económico para las mayores economías de la región monitoreados por FGV IBRE.

En la tabla 2, los países están ordenados de mayor a menor variación, en número de puntos, del Índice de Clima Económico entre el 1er trimestre y el 2do trimestre de 2022. El ICE aumentó en solo dos países en este período: Uruguay (14, 2 puntos) y Brasil (2,1 puntos). La mejora en Brasil está asociada a una mejor evaluación de la situación actual, ya que el IE retrocedió. Todos los países, excepto Uruguay, tenían un clima económico desfavorable. En el caso del Perú, el índice cayó 15 puntos hasta ubicarse en 63,5 puntos.

En la evaluación de la situación actual, cuatro países registraron mejoría (Brasil, Colombia, Uruguay y Bolivia), pero solo dos están en la región favorable del ciclo: Colombia y Uruguay. Brasil es décimo en la lista ISA, con 30 puntos. En el caso del Perú, el indicador cayó en 3,8 puntos.

Finalmente, el Indicador de Expectativas avanzó en Chile (15,4 puntos) y Paraguay (24,2 puntos), pero el resultado no compensó el empeoramiento en la evaluación de la situación actual de estos países. En la región favorable de las expectativas se encuentran Uruguay y Paraguay. En el ranking de las mejores EI, Brasil ocupa el 3° lugar con 100 puntos. Por delante de él están Uruguay (166,7 puntos) y Paraguay (133,3 puntos). En el caso del Perú, el indicador de Expectativas registró una notable caída de 27,3 puntos hasta ubicarse en 72,7

En resumen, el empeoramiento en la valoración de las expectativas domina los resultados del clima económico en los países seleccionados.

Presentamos a continuación la comparación entre los segundos trimestres de 2019, 2020 y 2021 con el de 2022 del clima económico de algunos países de América Latina.

Con excepción de México, Ecuador y Uruguay, en el 2º trimestre de 2022 todos los países experimentan un empeoramiento del clima económico respecto al mismo periodo de 2019. Con relación al 2º trimestre de 2020, excepto Chile, todos los países consideran el clima económico para ser mejor actual. Era el período del comienzo de la pandemia y sin vacunas.

En comparación con el 2º trimestre de 2021, el ICE empeora para todos, excepto para Ecuador y Uruguay. Brasil registra la segunda mayor caída, después de Chile. Al analizar los componentes del ICE, la caída se explica principalmente por las expectativas.

Previsiones de crecimiento del PIB en 2022: Perú crecería 2,9%

El Gráfico 6 muestra las previsiones de los expertos sobre el crecimiento del PIB en 2022 realizadas en el 1er trimestre de 2022 y el 2º trimestre de 2022. En esta consulta, el crecimiento para 2022 se revisó a la baja en México, Chile y Paraguay, con diferencias de 0,6 puntos porcentuales, 0,9 puntos porcentuales y 2,4 puntos porcentuales, respectivamente, lo que es compatible con el empeoramiento del clima económico.

La revisión al alza del PIB en Uruguay (+0,8 puntos porcentuales) y Brasil (+0,1 puntos porcentuales) coincide con la mejora del ICE entre el 1° y 2° trimestre de 2022.

En otros casos, el clima económico empeoró entre los dos primeros trimestres del año. Se observa, sin embargo, que las revisiones al alza no llegan a un punto porcentual. Después de Uruguay, el mayor cambio fue en Colombia de 0,4 punto porcentual.

La guerra en Ucrania y sus efectos en América Latina

La Encuesta del IBRE destacó la Guerra en Ucrania para evaluar su impacto en la economía de los países analizados. La tabla 4 presenta los resultados de la encuesta. En cuanto al efecto de la guerra en el pronóstico del PIB, el único país donde predominó el porcentaje de respuestas de mejora fue Colombia (53,3%). El aumento del precio del petróleo influye positivamente en los términos de intercambio y los analistas indicaron que las exportaciones mejorarán y, por lo tanto, hay una perspectiva favorable en el pronóstico del PIB del país.

En todos los países, los analistas destacaron el impacto de la guerra en el aumento de la tasa de inflación. En este caso, la adopción de políticas monetarias restrictivas puede estar influyendo en la revisión a la baja del PIB en algunos países, pero se pueden destacar otros factores en el caso de países con un porcentaje de respuestas superior al 50% respecto a un empeoramiento del PIB. Los países son: Paraguay (90%); Chile (76,9%), México (70%) y Perú (63,6%). Entre estos países, solo Paraguay señaló un empeoramiento en las exportaciones, lo que estaría asociado a la interrupción de las exportaciones de carne bovina a Rusia con la exclusión de este país del sistema SWIFT. Se observa que el país concentra el 20% de las exportaciones de este producto. Además, una sequía ha afectado las exportaciones de soja del país.

Ningún otro país de este grupo destacó un empeoramiento de las exportaciones o porcentajes superiores al 50% en relación al aumento de las importaciones.

Los países con porcentajes superiores al 50% en el ítem “igual” (no hubo cambio en la proyección del PIB) fueron Argentina; Bolivia; Brasil; y Uruguay. El segundo porcentaje más alto para Argentina, Bolivia y Brasil es un impacto negativo en el PIB. En Uruguay, el segundo mayor impacto sería positivo.

En resumen, un país considera el impacto de la guerra favorable para el aumento del PIB, cuatro países identifican un empeoramiento del PIB y, en otros cuatro países predomina el efecto neutro, pero con 3 países colocando en segundo lugar el efecto negativo. Solo Ecuador no registra un porcentaje superior al 50% en ninguna de las opciones presentadas. El resultado agregado muestra el porcentaje de 40,5% para la respuesta de no revisión y 47% para el empeoramiento del PIB.

¿Puede la guerra ser favorable a las exportaciones? Encuestados con porcentajes superiores o iguales al 50%: Argentina; Brasil; Colombia; México y Uruguay. Para los países del Mercosur, el alza en los precios de los commodities agrícolas y la expansión de las ventas con menor oferta de Rusia y Ucrania explican el efecto positivo. En términos agregados, las exportaciones mejoran.

Para el resultado de la balanza comercial predomina el efecto neutral en la región. En el caso peruano, el 18% de los analistas cree que la guerra tendrá un impacto negativo en la balanza.

Principales problemas estructurales y coyunturales

La Tabla 5 muestra la importancia atribuida a los temas seleccionados para el crecimiento económico de los países. Por encima de 50 puntos, el tema es relevante y cuanto mayor sea la puntuación, mayor será su importancia. Por debajo de 50 puntos, el tema es menos relevante y cuanto más bajo es el puntaje, menos importante es como una barrera para el crecimiento económico.

Se pueden analizar los resultados dividiendo las preguntas en dos grupos. El primero se refiere a cuestiones de carácter estructural, pues requieren inversiones y cambios de mediano y largo plazo. Destacamos a continuación los componentes de este grupo.

El principal problema en América Latina es la “falta de innovación” y, en todos los países, la puntuación supera los 50 puntos. El tercero es la corrupción, excepto Chile (33,3 puntos) y Uruguay (0 puntos). La infraestructura inadecuada es el cuarto problema principal, y en todos los países el puntaje fue superior a 50 puntos. El quinto problema es el aumento de la desigualdad de ingresos, excepto Chile y Paraguay, con puntajes por debajo de los 50 puntos. El sexto problema es la falta de competitividad internacional, siendo Chile la única excepción. La falta de mano de obra calificada, que está asociada al nivel educativo de la población, es el noveno problema de la región, excepto en Argentina. El décimo obstáculo para el crecimiento es la falta de capital, con excepción de Brasil 44,4 puntos, Paraguay (40 puntos), Perú (45,5 puntos) y Uruguay (16,7 puntos).

El segundo grupo incluye temas que dependen de los lineamientos de política económica de los gobiernos en el ejercicio de sus funciones. El segundo mayor obstáculo para el crecimiento económico es la falta de confianza en la política económica, con la única excepción de Uruguay (16,7 puntos). El séptimo problema son las barreras legales para los inversionistas, con excepción de Chile (41,7 puntos), Paraguay (36,4 puntos) y Uruguay (0 punto). El octavo problema es la inestabilidad política, excepto en Bolivia, Paraguay y Uruguay. El undécimo es el clima desfavorable para los inversionistas extranjeros, a excepción de Brasil (20 puntos), Colombia (46,7 puntos), Paraguay (9,1 puntos) y Uruguay (0 puntos). La demanda insuficiente es el duodécimo problema, con excepción de Chile, Colombia, Paraguay, Perú y Uruguay.

La pandemia de COVID-19 ya no es un tema muy relevante, excepto en México (70 puntos). Obstáculos a las Exportaciones obtiene un puntaje de 25,5 en la región, pero es relevante para Argentina y Bolivia. La ineficiente gestión de la deuda y la falta de credibilidad del Banco Central son temas relevantes para Argentina, pero no para la región.

Llama la atención el resultado de Uruguay, donde de los 16 ítems analizados, sólo 5 recibieron puntajes superiores a 50 puntos. En el grupo de temas coyunturales, la atribución de 16,7 puntos a la falta de confianza en la política económica y cero a la inestabilidad política muestran un alto grado de aprobación del gobierno, lo que explica el favorable clima económico del país.

En Brasil, los ítems con puntuaciones inferiores a 50 puntos son: falta de capital; clima desfavorable para los inversores extranjeros; pandemia; barrera a las exportaciones; gestión de la deuda; y credibilidad del Banco Central.

Los problemas del Perú

En el caso del Perú, el 100% de los encuestados afirma que los principales problemas son la falta de innovación, la corrupción, infraestructura adecuada, aumento de la desigualdad de ingresos y la inestabilidad política. La falta de confianza en la política económica y la falta de mano de obra calificada también registraron un alto porcentaje (90,9%).

En el gráfico 7 se describen los tres principales problemas que enfrenta cada país.

Metodología de la encuesta

La Encuesta Económica de América Latina está para el monitoreo y la predicción de tendencias económicas, con base en informaciones trimestrales facilitadas por expertos en las economías de sus países. La encuesta se aplica con la misma metodología –simultáneamente– en todos los países de la región, un método que permite la construcción de un ágil y amplio panorama de la situación económica de los países y bloques económicos. Hasta el cuarto trimestre de 2019, la Encuesta de América Latina se producía en colaboración entre la FGV y el Instituto Ifo de Alemania. A partir de 2020, la investigación comenzó a ser producida exclusivamente por FGV.

La investigación genera información tanto de naturaleza cualitativa como cuantitativa. El Indicador de Clima Económico (ICE) es el indicador-síntesis, compuesto por dos ítems cualitativos, el Indicador de Situación Actual (ISA) y el Indicador de Expectativas (IE), que tratan, respectivamente, de la situación económica general del país en el momento. y en los próximos seis meses.

Para llegar a cualquier agregado de países, como el total de América Latina, los índices de los países se agregan por el PIB ajustado por la Paridad del Poder Adquisitivo (PIB PPA, según datos del FMI). Los pesos se modifican anualmente.

En el 2º trimestre de 2022 se consultó a 145 expertos económicos en 15 países de América Latina.